目次

FIREとは?意味と概要

FIRE(ファイア)とは Financial Independence, Retire Early の略で、日本語では「経済的自立と早期リタイア」と訳されます。資産からの運用益や配当収入で生活費をまかない、働くことを義務ではなく選択に変えるライフスタイルです。近年ではSNSや書籍を通じて広まり、20代や30代からFIREを目指す人も増えています。

FIREが注目される理由

FIREが注目される背景には、次のような要因があります。

- 働き方や価値観の多様化

- 投資や節約の情報が簡単に手に入るようになった

- 会社や年金だけに頼らない生き方を求める人が増えた

FIREの4つのタイプ

FIREには複数のスタイルがあり、生活スタイルに合わせて選べます。

- Fat FIRE:贅沢な生活を維持しながらのFIRE

- Lean FIRE:最低限の生活費でリタイアする節約型FIRE

- Barista FIRE:資産収入に加えてパート収入を組み合わせる

- Coast FIRE:早期に元本を確保し、その後は運用に任せる

FIRE達成の目安「4%ルール」

FIREを計画する際によく使われるのが4%ルールです。必要資産額は年間生活費の25倍が目安とされます。

例:年間生活費300万円の場合、必要資産は約7,500万円。資産を年4%ずつ取り崩すことで、長期的に資産を維持できるとされます。ただしインフレや税金を考慮し、定期的な見直しが必要です。

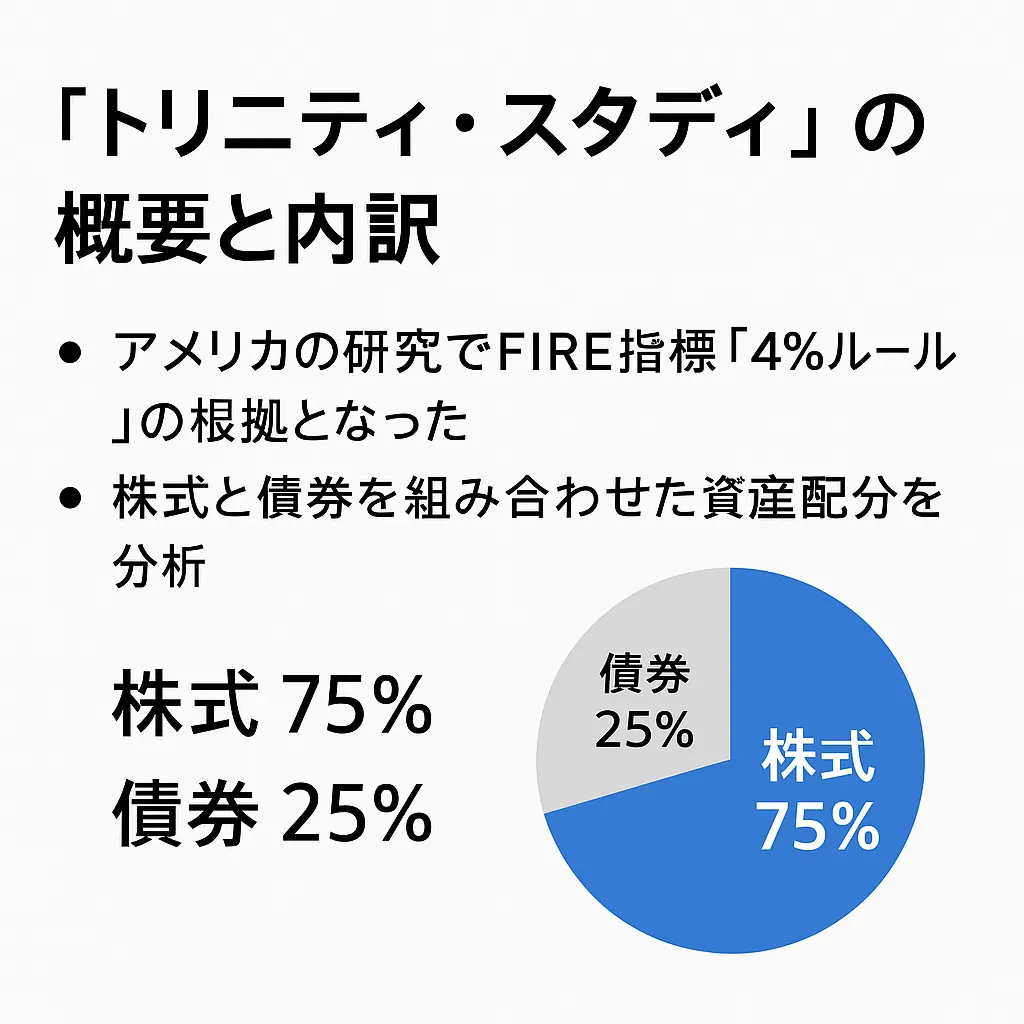

4%ルールの根拠「トリニティ・スタディ」

この4%ルールは、アメリカの「トリニティ・スタディ」という研究が根拠になっています。

1990年代に米国の大学教授らが行った研究で、株式と債券を組み合わせたポートフォリオを30年間取り崩す場合の成功率を分析しました。その結果、株式75%・債券25%の組み合わせが高い成功率を示しました。

日本でFIREを目指す際の注意点

日本でFIREを達成するには、いくつか注意点があります。

- インフレによる生活費の上昇

- 税金や社会保険料の負担

- 医療や介護など予想外の出費

- 為替リスク(海外資産運用時)

- NISAやiDeCoなど税制優遇制度の活用

FIRE達成までのステップ

- 生活費を正確に把握する

- 必要資産額を計算する(4%ルールを目安に)

- 投資戦略を決める(株式・債券・インデックス投資など)

- 積立投資や節約で資産を増やす

- 定期的に見直して調整する

まとめ

FIREは特別な人だけの目標ではなく、自分の生活費を理解し資産形成を計画すれば誰でも現実的に目指せます。早期リタイアをゴールにするのではなく、「働くかどうかを選べる自由」こそがFIREの本当の価値です。

コメント